Szukasz szybkiego sposobu na uzyskanie dodatkowych środków finansowych? Pożyczka pod zastaw nieruchomości to rozwiązanie, które pozwala otrzymać wysoką kwotę w krótkim czasie – niezależnie od tego, czy zastawiasz mieszkanie, grunt czy lokal użytkowy.

Masz pytania? Zadaj je na czacie:

Cześć! Tu wirtualny doradca Conectum ds. pożyczek pod zastaw nieruchomości.

Zadamy teraz kilka krótkich pytań o nieruchomość i Twoje potrzeby.

Wybieraj odpowiedzi z chmurek lub dopisuj swoje. Na końcu pokażę formularz,

przez który możesz złożyć bezpłatny, niezobowiązujący wniosek.

Możesz już teraz przejść do bezpłatnej, niezobowiązującej analizy wniosku – wypełnij formularz, a doradca Conectum skontaktuje się z Tobą w sprawie pożyczki pod zastaw nieruchomości.

Pożyczka pod zastaw nieruchomości — najczęstsze pytania

Bez BIK (możliwe indywidualnie) • mieszkania • domy • lokale • działki/grunty • dla deweloperów

1Na jaką kwotę mogę otrzymać pożyczkę pod zastaw?

Kwota ustalana jest indywidualnie w oparciu o wartość nieruchomości i wskaźnik LTV oraz Twoją sytuację. Po wstępnej rozmowie otrzymasz widełki i propozycję finansowania. Mamy budżet miesięczny ok. 25 mln zł. Zazwyczaj są to pożyczki od 1 mln zł do 10 mln zł.

2Jakie nieruchomości akceptujecie jako zabezpieczenie?

Finansujemy pod zastaw mieszkań, domów, lokali usługowych/handlowych oraz działek i gruntów (w tym inwestycyjnych). W wybranych przypadkach możliwe są również inne typy nieruchomości po analizie.

3Czy jest opcja bez BIK / przy gorszej historii kredytowej?

Tak, w wielu przypadkach możliwe jest finansowanie bez BIK lub przy pogorszonej historii — każdą sytuację oceniamy indywidualnie. Zabezpieczenie na nieruchomości znacząco zwiększa szanse na decyzję pozytywną.

4Dla kogo jest ta pożyczka?

Osoby fizyczne, rolnicy, przedsiębiorcy i deweloperzy. Środki można przeznaczyć m.in. na spłatę zobowiązań (w tym chwilówek), konsolidację, kapitał obrotowy czy dokończenie inwestycji.

5Jak szybko mogę otrzymać środki?

Po złożeniu wniosku i dostarczeniu dokumentów decyzja zwykle zapada sprawnie. Wypłata następuje po ustanowieniu zabezpieczenia i podpisie umowy. Umowa jest podpisywana notarialnie. Środki przelewane są w dniu podpisania umowy.

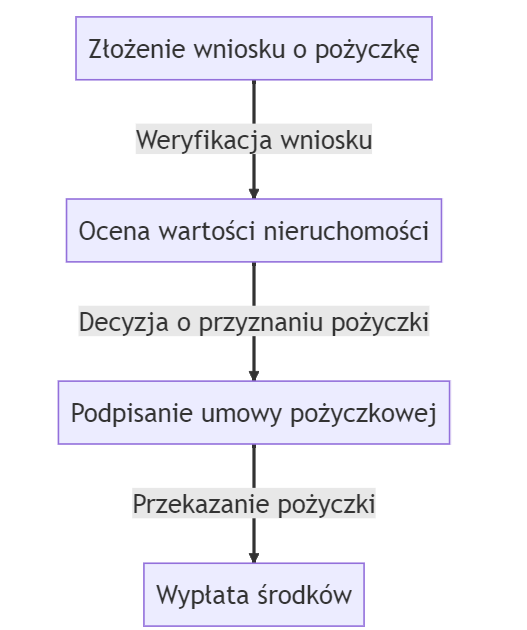

6Jak wygląda proces i jakie dokumenty są potrzebne?

Proces: wniosek → wstępna decyzja → wycena i analiza → umowa → zabezpieczenie → wypłata. Zwykle potrzebne są dokumenty własności (np. KW), dowód tożsamości, podstawowe informacje finansowe oraz dokumenty nieruchomości (np. MPZP, wypis/wyrys – jeśli dotyczy).

7Czy oferta obejmuje finansowanie dla deweloperów?

Tak. Oferujemy finansowanie pomostowe, na zakup gruntu, rozpoczęcie lub dokończenie inwestycji, jak również refinansowanie kosztów. Parametry (okres, wypłaty transzami, prowizje) ustalamy indywidualnie.

8Jakie są koszty i RRSO?

Koszty (oprocentowanie, prowizje, ubezpieczenia) zależą od ryzyka i LTV oraz typu nieruchomości. Pełne warunki i RRSO prezentujemy przed podpisaniem umowy — prześlemy je po analizie Twojego wniosku.

Firma usługowa – pożyczka pod zastaw lokalu użytkowego na inwestycję i spłatę zobowiązań

Przedsiębiorstwo usługowe z branży B2B posiadało własny lokal o wartości około 3 mln zł. Firmie potrzebne było 1 000 000 zł na:

zakup nowego sprzętu technologicznego,

odświeżenie infrastruktury,

spłatę kilku mniejszych zobowiązań, które zaburzały płynność.

Banki podchodziły ostrożnie ze względu na sezonowość branży.

W ramach pożyczki pod zastaw lokalu:

przygotowano wycenę nieruchomości,

ustalono poziom finansowania na 1 mln zł przy bezpiecznym LTV,

zaprojektowano harmonogram spłaty zależny od cykliczności przychodów firmy,

zmniejszono liczbę formalności, umożliwiając szybkie działanie.

Firma mogła wdrożyć nowoczesne rozwiązania, zwiększyć efektywność i obniżyć koszty operacyjne.

„Ten milion złotych otworzył nam drogę, której nie dały żadne inne źródła finansowania.”

Pożyczka pod zastaw apartamentu premium na inwestycję developerską

Pan Marek jest inwestorem w segmencie nieruchomości. Pojawiła się okazja zakupu atrakcyjnej działki pod budowę domów szeregowych, ale wymagała szybkiego kapitału – 1,8 mln zł. Pan Marek posiadał apartament premium, który mógł zabezpieczyć finansowanie. Banki miały zbyt długie procedury, więc rozwiązanie alternatywne było konieczne.

W procesie:

dokonano profesjonalnej wyceny apartamentu,

opracowano bezpieczną strukturę dużej pożyczki pod zastaw,

ustalono spłatę w modelu inwestycyjnym (z możliwością wcześniejszej spłaty po sprzedaży części projektu),

przeprowadzono finalizację w bardzo krótkim czasie, aby umożliwić mu zakup gruntu.

Pożyczka 1,8 mln zł pozwoliła Panu Markowi wejść w projekt, który znacznie zwiększył jego portfolio inwestycyjne.

„Czas był kluczowy. Gdybym czekał na bank, szansa przeszłaby mi koło nosa.”

Pożyczka pod zastaw hali magazynowej na rozwój linii produkcyjnej”

Duża spółka produkcyjna odnotowała gwałtowny wzrost popytu, ale brakowało jej środków na modernizację linii produkcyjnej. Potrzebne było 3 000 000 zł. Spółka posiadała halę magazynową o wartości ok. 8 mln zł.

Współpraca obejmowała:

wycenę nieruchomości i analizę rentowności,

dopasowanie pożyczki pod zastaw hali,

ustalenie długoterminowego okresu finansowania,

zabezpieczenie, które nie blokowało bieżącej działalności firmy.

Po uzyskaniu finansowania firma:

unowocześniła linie produkcyjne,

zwiększyła moce o ponad 30%,

zyskała przewagę konkurencyjną.

„3 miliony złotych uzyskane w czasie, gdy rynek rósł, pozwoliły nam przejąć nowych klientów i rozwinąć firmę szybciej niż konkurencja.”

Dlaczego warto wybrać pożyczkę pod zastaw nieruchomości?

Szybka pożyczka pod zastaw nieruchomości to alternatywa dla tradycyjnego kredytu bankowego. Zyskujesz:

✅ Decyzję nawet w 24–48 godzin.

✅ Wysoką kwotę pożyczki, zależną od wartości mieszkania, gruntu lub lokalu.

✅ Minimum formalności – nie wymagamy skomplikowanej analizy zdolności kredytowej.

✅ Bezpieczeństwo – umowa zawierana jest u notariusza.

✅ Elastyczne warunki spłaty dopasowane do Twojej sytuacji.

Pożyczka pod zastaw mieszkania

Masz mieszkanie i potrzebujesz szybkiej gotówki? Pożyczka pod zastaw mieszkania pozwala uzyskać atrakcyjne finansowanie bez względu na to, czy jest to lokal własnościowy czy spółdzielczy.

Pożyczka pod zastaw gruntu

Właściciele działek budowlanych, inwestycyjnych czy rolnych mogą skorzystać z pożyczki pod zastaw gruntu. To doskonały sposób na uwolnienie kapitału i sfinansowanie nowych inwestycji.

Pożyczka pod zastaw lokalu użytkowego

Posiadasz biuro, sklep lub magazyn? Pożyczka pod zastaw lokalu pozwala na szybkie pozyskanie środków na rozwój biznesu lub poprawę płynności finansowej.

Kiedy warto skorzystać z pożyczki pod zastaw nieruchomości?

Gdy bank odmówił Ci kredytu.

Jeśli potrzebujesz pieniędzy na rozwój firmy.

Gdy chcesz skonsolidować zobowiązania.

Jeśli pojawiła się okazja inwestycyjna, której nie możesz przegapić.

Jak wygląda proces?

Wypełnij formularz kontaktowy lub zadzwoń do nas.

Podaj informacje o nieruchomości (mieszkanie, grunt, lokal).

Otrzymasz indywidualną wycenę i wstępną decyzję.

Podpisujemy umowę u notariusza i wypłacamy pieniądze.

Dlaczego my?

Wieloletnie doświadczenie w finansowaniu pod zastaw nieruchomości.

Transparentne zasady i brak ukrytych kosztów.

Profesjonalne doradztwo na każdym etapie.

Potrzebujesz szybkiej gotówki?

Skorzystaj z bezpiecznego i sprawdzonego rozwiązania – pożyczki pod zastaw nieruchomości.

Pożyczki pod zastaw działki to coraz popularniejsza forma finansowania dla firm, które posiadają nieruchomość gruntową, lecz nie mogą uzyskać kredytu w banku z powodu negatywnej historii kredytowej. Tego typu pożyczki pozwalają na uzyskanie wysokich kwot od 100 tys. zł wzwyż, co umożliwia przedsiębiorcom szybkie i elastyczne zarządzanie środkami finansowymi. Pożyczki dla firm bez BIK pod zastaw działki to rozwiązanie skierowane szczególnie do zadłużonych firm, które potrzebują wsparcia finansowego i mają ograniczony dostęp do tradycyjnych form kredytowania.

Gdzie można uzyskać pożyczkę pod zastaw działki bez BIK?

Pożyczki pod zastaw działki bez BIK dostępne są przede wszystkim w instytucjach pozabankowych oraz u prywatnych inwestorów. Te instytucje oferują finansowanie dla firm z problemami kredytowymi, które chcą uzyskać środki bez weryfikacji w bazach BIK i KRD. Dzięki elastycznemu podejściu, firmy mogą liczyć na szybki dostęp do kapitału na dogodnych warunkach.

Actius Finanse to jedna z instytucji, która specjalizuje się w udzielaniu pożyczek pod zastaw działek dla firm z negatywną historią kredytową. Firma oferuje pożyczki dla zadłużonych firm pod zastaw działki, co pozwala na uzyskanie środków bez dodatkowej biurokracji i skomplikowanych formalności.

Innym rozwiązaniem są pożyczki prywatne, które często oferowane są na jeszcze bardziej elastycznych zasadach. Takie pożyczki bez BIK pod zastaw działki pozwalają firmom zadłużonym na szybkie uzyskanie wsparcia finansowego na dowolny cel.

Jakie działki można przeznaczyć pod zastaw?

Pożyczki pod zastaw działki dotyczą różnych typów gruntów, jednak ich charakterystyka może wpływać na warunki pożyczki. Najlepiej akceptowane są działki budowlane, które mają wyższą wartość rynkową i są bardziej atrakcyjne dla pożyczkodawców. Działki inwestycyjne również stanowią solidne zabezpieczenie, szczególnie jeśli ich wartość rynkowa jest wysoka.

Działki rolne i rekreacyjne mogą również stanowić zabezpieczenie, choć ich akceptacja zależy od konkretnej instytucji finansowej oraz lokalizacji nieruchomości. Pożyczki dla firm pod zastaw działki rolnej są szczególnie przydatne dla przedsiębiorstw z branży rolniczej i agroturystycznej.

Niektóre instytucje oferujące pożyczki dla firm bez BIK pod zastaw działki mogą wymagać, aby grunt był ubezpieczony i wolny od dodatkowych obciążeń prawnych, takich jak hipoteka. Dlatego warto przed złożeniem wniosku sprawdzić wymagania pożyczkodawcy co do rodzaju działki, aby upewnić się, że spełnia ona warunki zabezpieczenia.

Zalety pożyczki pod zastaw działki bez BIK

Pożyczki pod zastaw działki bez BIK mają wiele zalet, które sprawiają, że są popularnym rozwiązaniem dla firm z negatywną historią kredytową. Jedną z największych zalet jest brak weryfikacji baz dłużników, co sprawia, że finansowanie jest dostępne nawet dla firm z trudną sytuacją kredytową. Dzięki temu przedsiębiorstwa, które nie mogą uzyskać kredytu w banku, mogą liczyć na wsparcie finansowe.

Dodatkowo, pożyczki pod zastaw działki pozwalają na uzyskanie wysokich kwot od 100 tys. zł i więcej, co daje elastyczność w zarządzaniu finansami i realizacji projektów inwestycyjnych. Wysoka kwota finansowania pozwala na pokrycie kosztów bieżących, spłatę zaległych zobowiązań lub finansowanie rozwoju firmy.

Kolejną zaletą jest szybki proces decyzyjny. W przypadku pożyczek pozabankowych, decyzja o przyznaniu finansowania jest podejmowana często w ciągu kilku dni, co pozwala firmie na szybkie pozyskanie środków. Pożyczki dla firm bez BIK pod zastaw działki są dostępne na uproszczonych warunkach, co ogranicza formalności i ułatwia uzyskanie finansowania.

Wady pożyczki pod zastaw działki dla zadłużonych firm

Pożyczki dla zadłużonych firm pod zastaw działki mają również swoje wady, które warto rozważyć przed podjęciem decyzji o wzięciu takiej pożyczki. Głównym ryzykiem jest możliwość utraty działki w przypadku niespłacania zobowiązań. Zabezpieczenie pożyczki nieruchomością oznacza, że pożyczkodawca może przejąć działkę, jeśli firma nie będzie w stanie spłacić rat.

Pożyczki pod zastaw działki dla firm bez BIK często charakteryzują się wyższymi kosztami niż tradycyjne kredyty bankowe. Oprocentowanie i prowizje mogą być wyższe, co zwiększa całkowity koszt pożyczki. Firmy powinny więc dokładnie przeanalizować ofertę i zastanowić się, czy pożyczka jest opłacalna w długim terminie.

Pożyczki pozabankowe nie zawsze wpływają na zdolność kredytową przedsiębiorstwa, co może utrudniać przyszłe ubieganie się o kredyty w bankach. Brak sprawozdań do BIK oznacza, że regularne spłaty nie poprawiają historii kredytowej firmy.

Jak złożyć wniosek o pożyczkę pod zastaw działki?

Proces ubiegania się o pożyczkę pod zastaw działki jest zazwyczaj prostszy niż w przypadku kredytów bankowych. W pierwszej kolejności konieczne jest zgromadzenie dokumentacji dotyczącej działki, w tym aktu własności oraz ewentualnych dodatkowych informacji o jej wartości. W przypadku niektórych pożyczkodawców, wymagane jest również dostarczenie wyceny nieruchomości przeprowadzonej przez rzeczoznawcę.

Następnie, firma składa wniosek o pożyczkę, który może być złożony online lub bezpośrednio w biurze pożyczkodawcy. Actius Finanse umożliwia składanie wniosków w formie elektronicznej, co znacząco przyspiesza proces. Po złożeniu wniosku, instytucja finansowa ocenia wartość działki i, jeśli spełnia ona kryteria, podejmuje decyzję kredytową.

Dzięki braku weryfikacji baz takich jak BIK i KRD, decyzja jest podejmowana w krótkim czasie, co pozwala na szybkie uzyskanie środków. Po pozytywnej decyzji kredytowej i podpisaniu umowy, środki są przekazywane na konto przedsiębiorcy, który może je wykorzystać na dowolny cel związany z działalnością gospodarczą.

Najczęściej zadawane pytania o pożyczki bez BIK pod zastaw działki

Kto może ubiegać się o pożyczkę pod zastaw działki bez BIK?

Pożyczki pod zastaw działki bez BIK są dostępne dla firm prowadzących działalność gospodarczą, które posiadają działkę stanowiącą odpowiednie zabezpieczenie. Są one skierowane głównie do przedsiębiorstw z problemami kredytowymi, które potrzebują kapitału na bieżącą działalność lub inwestycje.

Jakie działki mogą być przeznaczone na zabezpieczenie pożyczki?

Zabezpieczeniem mogą być różne typy działek, w tym działki budowlane, inwestycyjne, rolne czy rekreacyjne. Akceptacja danego rodzaju działki zależy od instytucji finansowej oraz lokalizacji i wartości rynkowej nieruchomości.

Jak długo trwa proces uzyskania pożyczki pod zastaw działki?

Proces uzyskania pożyczki pod zastaw działki jest zazwyczaj szybki. Większość firm oferuje decyzję w ciągu kilku dni roboczych od złożenia kompletnych dokumentów, a środki są przekazywane bezpośrednio po podpisaniu umowy.

Czy pożyczka pod zastaw działki jest bezpieczna?

Pożyczka pod zastaw działki jest bezpieczna, pod warunkiem że wybierzesz sprawdzoną instytucję finansową, taką jak Actius Finanse. Warto jednak pamiętać, że w przypadku braku spłaty firma ryzykuje utratę działki, dlatego ważne jest terminowe regulowanie rat.

Czy można uzyskać pożyczkę pod zastaw działki bez sprawdzania baz dłużników?

Tak, pożyczki pod zastaw działki bez BIK są dostępne bez weryfikacji baz dłużników, takich jak BIK, BIG czy KRD. Dzięki temu firmy z negatywną historią kredytową mają szansę na uzyskanie finansowania. W tego typu pożyczkach kluczowa jest wartość działki jako zabezpieczenia, a nie ocena historii kredytowej pożyczkobiorcy.

Jakie są koszty związane z pożyczką pod zastaw działki?

Koszty pożyczki pod zastaw działki zależą od warunków oferowanych przez pożyczkodawcę i mogą obejmować oprocentowanie, prowizje oraz ewentualne opłaty za wycenę nieruchomości. Warto zwrócić uwagę na wszystkie koszty przed podpisaniem umowy, aby mieć pełną świadomość całkowitej kwoty zobowiązania i warunków spłaty.

Czy można spłacić pożyczkę pod zastaw działki przed terminem?

Większość instytucji pozabankowych oferuje możliwość wcześniejszej spłaty pożyczki pod zastaw działki. Warto jednak zapoznać się z warunkami umowy, ponieważ niektóre firmy mogą nakładać dodatkowe opłaty za wcześniejszą spłatę. Jeśli pożyczkodawca nie wymaga prowizji za ten krok, wcześniejsza spłata może pozwolić na zaoszczędzenie na odsetkach.

Czy Actius Finanse pomaga w uzyskaniu pożyczek pod zastaw działki dla zadłużonych firm?

Tak, Actius Finanse pomaga w uzyskaniu pożyczki dla zadłużonych firm pod zastaw działki. Specjalizują się w pomocy firmom, które mają problemy z uzyskaniem kredytu w tradycyjnych bankach z powodu negatywnej historii kredytowej. Dzięki elastycznym warunkom oraz szybkiemu procesowi decyzyjnemu, Actius Finanse umożliwia dostęp do finansowania firmom w trudnej sytuacji finansowej.

Czy można przeznaczyć pożyczkę pod zastaw działki na spłatę innych zobowiązań?

Tak, pożyczki pod zastaw działki można wykorzystać na konsolidację zadłużenia i spłatę innych zobowiązań. Pożyczka tego rodzaju pozwala na zamianę kilku różnych długów w jedno zobowiązanie, co ułatwia zarządzanie finansami i obniża miesięczne koszty, dzięki czemu firma może odzyskać płynność finansową.

Czy banki oferują pożyczki pod zastaw działki bez BIK?

Większość banków wymaga weryfikacji historii kredytowej w BIK i innych bazach dłużników, dlatego pożyczki pod zastaw działki bez BIK są oferowane głównie przez instytucje pozabankowe. Instytucje te koncentrują się na wartości działki, co pozwala na udzielanie pożyczek nawet zadłużonym firmom.

Jakie są alternatywy dla pożyczki pod zastaw działki bez BIK?

Alternatywą dla pożyczki pod zastaw działki mogą być inne formy finansowania pozabankowego, takie jak pożyczki pod zastaw nieruchomości (mieszkań, lokali użytkowych), leasingi, faktoring czy pożyczki od prywatnych inwestorów. Każde z tych rozwiązań ma swoje specyficzne warunki i może być bardziej odpowiednie dla różnych potrzeb biznesowych.

Pożyczka pod zastaw nieruchomości – kto udziela, jakie są warunki?

Właściciele mieszkań, domów działek budowlanych, często poszukują informacji na temat taki, jak pożyczka pod zastaw nieruchomości – kto udziela, jakie są warunki? Tego typu informacje znajdują się w poniższym artykule.

Popularna od wielu lat pożyczka pod zastaw nieruchomości jest rozwiązaniem dla osób, które z różnych względów potrzebują zastrzyku gotówki. Można zdecydować się na kredyt bankowy bądź też skorzystać z propozycji instytucji pozabankowych. Udzielana coraz częściej pozabankowa pożyczka pod zastaw mieszkania daje szansę na zaciągnięcie zobowiązania w nieco wyższej kwocie. Jest to świetne rozwiązanie dla osób, które nie mogą otrzymać pożyczki lub kredytu, ponieważ nie mają zdolności kredytowej lub też ich wiek nie pozwala na to, aby być wiarygodnym klientem banku. Instytucje pozabankowe, udzielające takiego wsparcia, jak pożyczka pod zastaw nieruchomości, oferują atrakcyjne warunki spłaty, rozłożone na wiele lat.

Pożyczka pod zastaw nieruchomości – kto udziela, jakie są warunki? Wsparcie od instytucji pozabankowej

Pozabankowa pożyczka pod zastaw nieruchomości, analogicznie, jak produkt otrzymany z banku, może być udzielona pod warunkiem, że dany klient posiada się akt własności domu, mieszkania, działki budowlanej lub rekreacyjnej. Charakterystyczną cechą tego zobowiązania finansowego jest zabezpieczenie hipoteczne w formie wpisu do hipoteki na rzecz instytucji pozabankowej, do Księgi Wieczystej posiadanej nieruchomości. Pożyczki pod zastaw domu lub mieszkania mogą obejmować nie tylko wyżej wymienione nieruchomości, ale również dobra materialne w postaci samochodów lub innych kosztownych ruchomości. Pozabankowa pożyczka pod zastaw, udzielana przez instytucje działające na podstawie prawa o kredytach konsumenckich, nie wymaga dopełnienia wielu formalności.

Coraz więcej osób decyduje się na wzięcie pożyczki pod zastaw mieszkania lub domu. To rozwiązanie dla kredytobiorców, będących niewiarygodnymi klientami banków. Wsparcie instytucji pozabankowej, oferującej wyżej wymienione zobowiązanie, pozwala na uzyskanie nieco większej kwoty pożyczki, obciążonej hipoteką.

Kredyt dla dłużników BIK

Osoby, które mają problem z niespłaconymi ratami zobowiązań lub alimentami, mogą wnioskować o kredyt dla dłużników BIK. To wsparcie finansowe, udzielane przez instytucje pozabankowe.

Coraz więcej kredytobiorców w Polsce ma problem z otrzymaniem pożyczki w instytucjach bankowych. Procedura weryfikacji zdolności kredytowej, a także bardzo dokładne sprawdzanie bazy BIK sprawia, że wiele wniosków jest odrzucanych praktycznie z automatu. Na tę sytuację ogromny wpływ ma brak regularnego spłacenia zobowiązań bądź też zaleganie ze spłatą kredytu lub innego świadczenia. Udzielany kredyt dla dłużników BIK jest jedynym rozwiązaniem w przypadku osób, które potrzebują nagłego zastrzyku gotówki, a nie mają szans na jego otrzymanie w instytucjach bankowych. Można wnioskować o to wsparcie w formie wniosku, bez potrzeby odwiedzania siedziby firmy pożyczkowej. Wnioskowanie o takie wsparcie, jak pożyczka dla dłużników BIK nie wymaga skanowania wielu dokumentów. Uproszczone formalności ułatwiają szybkie zaciągnięcie pożyczki bez BIK-u.

Kredyt dla dłużników BIK – pomoc finansowa dla niewiarygodnych dla banku klientów

Atrakcyjna oferta kredytów dla dłużników BIK pozwala na wybór rozwiązania, adekwatnego do aktualnej sytuacji finansowej klienta. Wiele osób potrzebuje natychmiastowej wypłaty gotówki w formie przelewu, na wskazane przez nich konto bankowe. Kredyt dla dłużników BIK jest świetnym rozwiązaniem, ponieważ po weryfikacji wypełnionego online wniosku, a także złożeniu go, można liczyć na uzyskanie decyzji w przeciągu kilku minut. Pozwala to na zaciągnięcie zobowiązania również w dni wolne od pracy. Kredyt dla dłużników BIK może być spłacany ratalnie, co jest dużym ułatwieniem dla osób pragnących rozłożyć zobowiązanie w określonym horyzoncie czasowym, z ustaloną niską ratą miesięczną. Osoby wnioskujące o kredyt dla dłużników BIK, mogą liczyć na wsparcie w różnej wysokości. Może być to kwota minimalna wynosząca 100 zł, a także zastrzyk finansowy w postaci kilkudziesięciu tyś zł.

Pożyczka bez sprawdzania BIK-u stanowi doskonałe rozwiązanie dla osób, którym zależy na szybkim wsparciu finansowym. To produkt, dzięki któremu można uzyskać kwotę od 100 do nawet 50.000 tyś złotych.

Coraz większą popularnością cieszy się pożyczka na dowód bez zaświadczenia o dochodach. To zobowiązanie, które można otrzymać, bez potrzeby wychodzenia z domu.

Osoby, które potrzebują wsparcia finansowego, mogą zdecydować się na świetne rozwiązanie, jakim jest pożyczka na dowód. Tego typu zastrzyk gotówki mogą otrzymać nie tylko osoby czynne zawodowo, ale również emeryci, a nawet studenci. Pożyczka na dowód została skonstruowana w taki sposób, aby załatwianie związanych z nią formalności, było ograniczone do minimum. Jest to instrument dostępny w instytucjach pozabankowych, oferujących zróżnicowane pod względem wartości pożyczki. Mogą one opiewać na bardzo małe sumy, jak i kwoty sięgające nawet do 50 000 zł. Warto wspomnieć, że pożyczka na dowód bez zaświadczenia o dochodach nie wymaga przedstawienia dokumentów potwierdzających zatrudnienie i wysokość otrzymywanych zarobków. Pożyczka na dowód może być zawarta przez internet z prawem odstąpienia od umowy, w wymaganym czasie.

Pożyczka na dowód bez zaświadczenia o dochodach i z minimum formalności

Rzeczywista Roczna Stopa Oprocentowania w skrócie RRSO, które może dotyczyć takiego zobowiązania finansowego, jak pożyczka na dowód, wynosi około 11,61%. W trakcie porównywania ofert, warto zwrócić uwagę na dodatkowe koszty. Należy wybierać oferty, w których podana jest całkowita kwota kredytu, bez ukrytych opłat. Analizując oprocentowanie stałe, prowizję i odsetki, które ma pożyczka na dowód, można wybrać rozwiązanie dedykowane aktualnym potrzebom finansowym i możliwościom spłaty ratalnej. Pożyczka bez zaświadczenia o dochodach jest skierowana do osób, które z różnych względów nie chcą poddawać się weryfikacji w postaci sprawdzania zdolności kredytowej. Jest to ważne w przypadku, gdy nie posiada się historii kredytowej bądź też jest ona negatywna. Warto zwrócić uwagę na uczciwe pożyczki pozabankowe, przeznaczone dla osób zarabiających minimalną krajową. Dzięki wyżej wymienionym narzędziom finansowym, możliwe jest uzyskanie gotówki, nawet przy minimalnej płacy.

Zawierana online pożyczka na dowód to zastrzyk finansowy, który może trafić na konto od razu po pozytywnym przejściu weryfikacji. To wsparcie dedykowane osobom w różnym wieku.

Pożyczka pozabankowa do 150 000

W wyniku różnych zdarzeń losowych, nierzadko zachodzi konieczność spłaty bardzo dużego zobowiązania finansowego. W tym przypadku ogromnym wsparciem jest pożyczka pozabankowa do 150 000, udzielana przez internet.

Nieoczekiwane kłopoty finansowe lub też potrzeba natychmiastowego zaciągnięcia pożyczki na bardzo dużą kwotę, nie muszą spędzać snu z powiek. Coraz więcej instytucji pozabankowych oferuje takie instrumenty, jak pożyczka pozabankowa do 150 000. To bardzo duże zobowiązanie, dzięki któremu można spłacić mniejsze kredyty bądź też inne ciążące na danej osobie należności. Minimum formalności, a także możliwość zaciągnięcia zobowiązania przez internet, to jedne z wielu zalet, jakimi wyróżnia się pożyczka pozabankowa do 150 000. To wsparcie gwarantujące błyskawiczną wpłatę środków na wskazane przez klienta konto. RRSO, utrzymujące się na optymalnym poziomie, pozwala wybrać ofertę, dopasowaną do indywidualnych potrzeb danego klienta.

Pożyczka pozabankowa do 150 000 bez zbędnych formalności

Rozłożona na kilka lat pożyczka pozabankowa do 150 000 to produkt finansowy, który można otrzymać nie tylko w bankach, ale również w instytucjach pozabankowych. Te ostatnie rozwiązanie jest dostępne, szczególnie dla osób, które z różnych względów są niewiarygodne dla banków. Dzieje się tak z powodu sporego zadłużenia bądź też posiadania innych kredytów i zobowiązań. Pożyczka pozabankowa do 200 000 zł może być rozłożona na okres spłaty od trzech do nawet 120 miesięcy. Weryfikacja wniosku nie zajmuje zbyt wiele czasu. Dzieje się to, nawet w przeciągu 24 godzin, od daty złożenia prawidłowo wypełnionego formularza. Ograniczona ilość formalności sprawia, że pożyczka pozabankowa do 150 000 może być zawarta zdalnie, bez potrzeby odwiedzania siedziby instytucji pozabankowej. To produkt, który nie ma bardzo ścisłego ograniczenia wiekowego, jeśli spełni się odpowiednie warunki, wymagane w trakcie weryfikacji wniosku.

Otrzymana na dogodnych warunkach pożyczka pozabankowa do 150 000, może być wsparciem finansowym w awaryjnej sytuacji, kiedy wymagane jest natychmiastowe uregulowanie bardzo dużej kwoty zobowiązania. To produkt finansowy, dostępny w instytucjach pozabankowych.

Pożyczki pozabankowe na raty

Popularne w Polsce pożyczki pozabankowe na raty są wsparciem finansowym przydatnym, gdy nie ma możliwości uzyskania kredytu w instytucjach bankowych. To zastrzyk finansowy, przeznaczony dla osób w wieku 21 do 80 lat.

Klienci banków, którzy wnioskują o przyznanie kredytu, często nie spełniają wymagań, dotyczących wysokości uzyskiwanych zarobków czy też posiadania pozytywnej historii kredytowej. Rozwiązaniem tego problemu mogą być pożyczki pozabankowe na raty. To wsparcie finansowe, umożliwiające zaciągnięcie zobowiązania z okresem spłaty, wynoszącym od jednego do nawet 50 miesięcy. Po pozytywnym rozpatrzeniu wniosku, istnieje możliwość otrzymania wpłaty w formie przelewu na wskazane przez klienta konto bankowe. Pożyczka pozabankowa w wersji ratalnej może mieć oprocentowanie wynoszące 16% i RRSO, utrzymujące się na poziomie 72,98%. Prawie każda pożyczka ratalna pozabankowa może być zawarta w siedzibie firmy, oferującej to zobowiązanie, jak również przez internet.

Pożyczki pozabankowe na raty dla wielu klientów

Funkcjonujące na polskim rynku finansowym pożyczki online na raty umożliwiają zaciągnięcie długoterminowej chwilówki. To zobowiązania finansowe, dzięki którym można spłacić wszystkie zaległe kredyty lub też poprawić swoją sytuację finansową. Uzyskiwane na dowolny cel pożyczki pozabankowe na raty są dostępne, zarówno dla klientów indywidualnych, jak i firmowych. To wsparcie finansowe, które jest dostępne również dla osób mających negatywne wpisy w BIK, BIG i KRD. Wysoka przyznawalność tego zobowiązania sprawia, że jest to atrakcyjna forma wsparcia finansowego, dedykowana osobom od 21 do nawet 80 lat. Ten produkt pozabankowy może być rozłożony na raty miesięczne o wybranej przez klienta wysokości. Pozwala to na dopasowanie takich instrumentów finansowych, jak pożyczki pozabankowe długoterminowe do swojej aktualnej sytuacji życiowej, materialnej i zawodowej.

Rozłożony w czasie okres spłaty takiego produktu, jak długoterminowa pożyczka online, pozwala na bezstresową płatność pożądanej kwoty zobowiązania. To instrument finansowy dostępny również w wersji online.

Czym jest pozabankowa karta kredytowa?

Osoby wnioskujące o różne środki płatnicze w bankach, często nie spełniają wymagań tych instytucji finansowych. Dlatego też coraz więcej klientów poszukuje informacji na temat tego, czym jest pozabankowa karta kredytowa? Warto rozważyć jej posiadanie.

Przyznanie karty kredytowej w banku wymaga posiadania udokumentowanych zarobków – najlepiej umowy o pracę lub zaświadczenia o prowadzeniu własnej działalności gospodarczej. W przypadku osób, które nie spełniają tych wymagań, trudno jest uzyskać ten środek płatniczy. Dlatego też świetnym rozwiązaniem może być pozabankowa karta kredytowa. To środek płatniczy, dzięki któremu można mieć przyznany limit, nawet do kilku tysięcy zł. Nieużywana pozabankowa karta kredytowa nie stanowi obciążenia dla klienta, ponieważ nie wiąże się z ponoszeniem dodatkowych kosztów za jej utrzymywanie. Bezpłatne wydanie i łatwość korzystania, to jedne z wielu zalet, jakimi wyróżnia się karta kredytowa pozabankowa.

Czym jest pozabankowa karta kredytowa? Nowoczesny środek płatniczy

Osoby, którym zależy na uzyskaniu dodatkowego wsparcia finansowego, mogą wnioskować o przyznanie takiego środka płatniczego, jak pozabankowa karta kredytowa. Jest ona zabezpieczona przed cyberprzestępcami, co umożliwia posługiwanie się nią w sieci i dokonywanie zakupów zbliżeniowych oraz online. To środek płatniczy, który można otrzymać, wypełniając prosty wniosek online, bez potrzeby wychodzenia z domu i odwiedzania firm pożyczkowych, oferujących ten środek płatniczy. Pozabankowa karta kredytowa umożliwia korzystanie ze środków na koncie, bez potrzebie fizycznego posiadania karty. Elastyczny termin spłaty wykorzystanych środków, pozwala na uruchomienie karty, w dowolnie wybranym momencie. Ustalony odgórnie limit, daje gwarancję posiadania dodatkowych środków finansowych dla klientów indywidualnych i firmowych. Karta kredytowa pozabankowa pozwala na spłatę minimalną, jak i całkowite uregulowanie wykorzystanych środków.

Funkcjonująca na rynku finansowym pozabankowa karta kredytowa jest dodatkowym wsparciem płatniczym. Podjęte z niej środki mogą być przeznaczone na dowolnie wybrany cel i spłacone w wymaganym terminie.

Pożyczki pod zastaw dla deweloperów to elastyczne narzędzie finansowania dedykowane branży budowlanej. Deweloperzy, którzy często potrzebują środków na nowe inwestycje, mogą wykorzystać posiadane nieruchomości jako zabezpieczenie finansowe. Tego typu pożyczki pozwalają na szybkie uzyskanie kapitału na dokończenie projektów budowlanych, zakup nowych gruntów czy rozbudowę istniejących zasobów. Nasza firma, z wieloletnim doświadczeniem w finansowaniu dla deweloperów, specjalizuje się w takich rozwiązaniach, pomagając skutecznie w realizacji kluczowych projektów.

Na rynku dostępne są różne oferty pożyczek pod zastaw dla deweloperów, które mogą sięgać kwot takich jak 2 mln zł, nawet na okresy 24 miesięcy, z miesięcznym oprocentowaniem na poziomie 2%. Takie warunki są często spotykane w ofertach prywatnych instytucji finansowych, jak Actius Finanse, które specjalizują się w finansowaniu inwestycji deweloperskich i oferują bardziej elastyczne podejście niż standardowe kredyty bankowe.

Actius Finanse Polska umożliwia finansowanie inwestycji na dużą skalę, również dla deweloperów, którzy nie posiadają idealnej historii kredytowej lub chcą ominąć restrykcje bankowe. Zabezpieczenie takiej pożyczki może obejmować nieruchomości komercyjne, grunty, lub inne aktywa, które w dużej mierze odpowiadają wartości kwoty pożyczki. Fundusze te są przeznaczone na różne cele deweloperskie, w tym zakup gruntów i rozbudowę zasobów mieszkaniowych.

Jak działają pożyczki pod zastaw dla deweloperów bez BIK?

Dla wielu deweloperów w Polsce pożyczki pod zastaw bez BIK mogą stanowić cenne wsparcie finansowe, szczególnie jeśli standardowe procedury bankowe okazują się zbyt restrykcyjne. Pożyczki pod zastaw dla deweloperów bez BIK charakteryzują się tym, że instytucja finansowa, udzielając finansowania, nie analizuje historii kredytowej w Biurze Informacji Kredytowej.

Pożyczki pod zastaw dla deweloperów bez BIK opierają się na wartości nieruchomości, która stanowi zabezpieczenie – może to być działka, na której powstaje projekt, lub inna własność dewelopera. Takie pożyczki mają uproszczone formalności, co przyspiesza proces uzyskania środków. W naszej firmie wiemy, że czas to klucz w branży deweloperskiej, dlatego pomagamy w szybkim uzyskaniu pożyczki pod zastaw dla deweloperów bez zbędnych formalności.

Kto może skorzystać z pożyczki pod zastaw dla deweloperów?

Pożyczki pod zastaw dla deweloperów są dostępne dla szerokiej grupy odbiorców w branży nieruchomości. Mogą z nich korzystać zarówno deweloperzy indywidualni, jak i większe firmy budowlane. Warto podkreślić, że pożyczki pod zastaw dla deweloperów mogą pomóc w sytuacjach, gdy banki odmawiają finansowania z uwagi na negatywne wpisy w BIK. Zatem deweloperzy, którzy posiadają grunty, nieruchomości komercyjne lub inne aktywa, mogą wykorzystać je jako zabezpieczenie i uzyskać dostęp do potrzebnych funduszy.

Dane:

aktualnie w portfolio posiadamy 43 zrealizowane finansowania dla deweloperów i firm budowlanych

średni czas realizacji to około 7-9 dni

średnia wysokość pożyczki to 2,4 mln zł

Zalety pożyczek pod zastaw dla deweloperów

Deweloperzy, którzy poszukują alternatywnych źródeł finansowania, znajdą w pożyczkach pod zastaw wiele korzyści. Nasze doświadczenie w udzielaniu takich pożyczek pokazuje, że ten model finansowania może przyspieszyć rozwój inwestycji oraz poprawić płynność finansową projektów.

Łatwość i szybkość uzyskania finansowania – Pożyczki pod zastaw dla deweloperów często omijają złożone procedury bankowe, co przyspiesza dostęp do kapitału.

Brak sprawdzania historii w BIK – Dla deweloperów z trudniejszą historią kredytową pożyczki pod zastaw mogą być jedynym sposobem na pozyskanie środków.

Większa elastyczność – Pożyczki pod zastaw dla deweloperów umożliwiają dostosowanie kwoty i okresu spłaty do potrzeb konkretnego projektu.

Potencjalne ryzyka związane z pożyczkami pod zastaw dla deweloperów

Chociaż pożyczki pod zastaw dla deweloperów mają wiele zalet, warto mieć na uwadze również ryzyka z nimi związane. Nasza firma zawsze stawia na transparentność i informuje klientów o pełnych kosztach oraz ryzykach, by ułatwić świadome podejmowanie decyzji.

Ryzyko utraty nieruchomości – Pożyczki pod zastaw dla deweloperów wiążą się z możliwością utraty zabezpieczenia, jeśli kredyt nie zostanie spłacony.

Dodatkowe koszty – Pożyczki te mogą wiązać się z dodatkowymi opłatami, takimi jak koszty wyceny nieruchomości czy prowizje za udzielenie pożyczki.

Krótsze terminy spłaty – Pożyczki pod zastaw dla deweloperów mogą wymagać szybszej spłaty, co może wpłynąć na płynność finansową firmy, jeśli projekt budowlany napotka opóźnienia.

Jak uzyskać pożyczkę pod zastaw dla deweloperów?

Uzyskanie pożyczki pod zastaw dla deweloperów jest prostsze, niż się wydaje, a przy dobrej organizacji można przyspieszyć proces. W naszej firmie, dzięki doświadczeniu i wyspecjalizowanemu zespołowi doradców, przeprowadzamy naszych klientów przez każdy etap procedury – od analizy dokumentów po ostateczne podpisanie umowy. Oto kroki, które warto rozważyć:

Oszacowanie wartości nieruchomości – Deweloperzy powinni zadbać o wycenę zabezpieczenia przez profesjonalnego rzeczoznawcę, co zapewni dokładną ocenę wartości pożyczki.

Sporządzenie dokumentacji – W zależności od wybranego pożyczkodawcy, mogą być wymagane dokumenty, takie jak akt własności, projekt inwestycji czy zaświadczenia o stanie finansowym firmy.

Wybór pożyczkodawcy – Dobrze jest porównać kilka ofert, zwracając uwagę na oprocentowanie, prowizje oraz elastyczność warunków spłaty.

Podpisanie umowy – Po zatwierdzeniu wniosku następuje formalne podpisanie umowy, a pożyczka pod zastaw dla deweloperów może zostać udzielona, przyspieszając realizację inwestycji.

Czy pożyczka pod zastaw dla deweloperów jest dobrym rozwiązaniem?

Pożyczki pod zastaw dla deweloperów mogą być strategicznym narzędziem dla firm budowlanych, które potrzebują szybkiego finansowania i mają trudności z uzyskaniem standardowych kredytów. Nasze doświadczenie pokazuje, że takie finansowanie może wspierać płynność projektu, ułatwiać zakup gruntów lub materiałów oraz pokrywać bieżące koszty budowy.

Warto jednak pamiętać, że pożyczki pod zastaw dla deweloperów wymagają starannej analizy finansowej. Zdecydowanie rekomendujemy przeprowadzenie dokładnej analizy i konsultację z naszymi doradcami, aby upewnić się, że pożyczka pod zastaw dla deweloperów jest zgodna z planem finansowym i ryzykiem danego projektu.

Nasze doświadczenie w branży pożyczek pod zastaw dla deweloperów

Jako firma z wieloletnim doświadczeniem w branży finansowej i nieruchomościowej, jesteśmy dumni, że możemy wspierać deweloperów w realizacji ich projektów. Pożyczki pod zastaw dla deweloperów to specjalność, która wymaga zrozumienia specyfiki branży budowlanej i znajomości lokalnych przepisów. Nasze zaangażowanie w każdą współpracę, szerokie know-how i znajomość rynku sprawiają, że klienci wybierają nas, by realizować swoje inwestycje z poczuciem bezpieczeństwa i wsparcia na każdym kroku.

W dzisiejszych czasach, kiedy potrzebujemy dodatkowych środków finansowych, coraz częściej zwracamy się w stronę różnych opcji pożyczek. Jedną z nich jest pożyczka pod zastaw nieruchomości. W tym artykule przyjrzymy się dogłębnie temu mechanizmowi finansowemu, wyjaśnimy, w jaki sposób działa oraz jakie są jej główne korzyści.

Pożyczki pod zastaw nieruchomości to interesująca opcja dla osób posiadających nieruchomość i potrzebujących dodatkowych środków finansowych. Działanie opiera się na zabezpieczeniu nieruchomością, co wpływa na warunki pożyczki oraz dostępną kwotę. Proces wnioskowania jest bardziej wymagający, ale może być to warte wysiłku dla osób z mniejszą zdolnością kredytową. Warto jednak pamiętać o ryzyku związanym z utratą nieruchomości w przypadku niespłacenia zobowiązania. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację finansową i możliwości spłaty.

Proces uzyskiwania pożyczki pod zastaw nieruchomości

Pożyczki pod zastaw nieruchomości to forma kredytu, w której nieruchomość, na którą posiadamy prawo własności lub której jesteśmy współwłaścicielami, staje się zabezpieczeniem dla pożyczki. Ten rodzaj pożyczki oferuje wiele zalet, takich jak niższe oprocentowanie i wyższe limity kredytowe w porównaniu z innymi rodzajami pożyczek. Proces uzyskiwania takiej pożyczki jest stosunkowo prosty, jednak wymaga przestrzegania pewnych kroków.

Krok 1: Wycena nieruchomości

Pierwszym krokiem w procesie uzyskiwania pożyczki pod zastaw nieruchomości jest wycena nieruchomości. Bank lub instytucja finansowa, która udziela pożyczki, będzie musiała określić wartość nieruchomości, która będzie stanowić zabezpieczenie. W tym celu często zostaje przeprowadzona niezależna ocena wartości nieruchomości przez eksperta.

Krok 2: Wnioskowanie o pożyczkę

Po otrzymaniu wyceny nieruchomości możemy złożyć wniosek o pożyczkę pod zastaw. Wniosek ten zawierać będzie nie tylko informacje dotyczące naszej nieruchomości, ale również naszą zdolność kredytową oraz inne informacje finansowe. To ważne, abyśmy byli przygotowani do dostarczenia wszelkich dokumentów potwierdzających naszą zdolność do spłaty pożyczki.

Krok 3: Ocena wniosku

Po złożeniu wniosku, instytucja finansowa przystępuje do jego oceny. W tym etapie zostaną dokładnie przeanalizowane nasze dane finansowe oraz informacje o nieruchomości. Bank sprawdzi naszą zdolność kredytową oraz oceni, czy nieruchomość spełnia wymogi zabezpieczenia.

Krok 4: Otrzymywanie oferty

Jeśli nasz wniosek zostanie zaakceptowany, otrzymamy ofertę pożyczki pod zastaw nieruchomości. W ofercie znajdą się szczegółowe informacje dotyczące kwoty pożyczki, oprocentowania, okresu spłaty oraz innych warunków. Ważne jest, aby dokładnie przeanalizować tę ofertę i zrozumieć wszystkie związane z nią zobowiązania.

Krok 5: Podpisanie umowy

Jeśli jesteśmy zadowoleni z warunków oferty, możemy przejść do podpisania umowy o pożyczkę. Umowa ta jest prawnie wiążącym dokumentem, który określa wszelkie szczegóły pożyczki, w tym zasady spłaty oraz ewentualne sankcje za nieterminowe spłaty.

Krok 6: Wypłata środków

Po podpisaniu umowy, środki z pożyczki zostaną przelane na nasze konto bankowe. Możemy je wykorzystać zgodnie z naszymi potrzebami, takimi jak spłata innych zobowiązań finansowych, inwestycje lub inne wydatki.

Główne korzyści pożyczek pod zastaw nieruchomości

Pożyczki pod zastaw nieruchomości posiadają wiele korzyści, które przyciągają klientów:

Niskie oprocentowanie: Ze względu na to, że nieruchomość stanowi zabezpieczenie, instytucje finansowe mogą oferować niższe oprocentowanie w porównaniu do innych rodzajów pożyczek.

Wyższe limity kredytowe: Dzięki zastawianiu nieruchomości, możemy uzyskać wyższy limit kredytowy, co pozwoli nam na sfinansowanie większych projektów lub spłatę większych zobowiązań.

Długi okres spłaty: Pożyczki pod zastaw nieruchomości często oferują dłuższy okres spłaty, co może zmniejszyć miesięczne obciążenie budżetu.

Szybka dostępność środków: Proces uzyskiwania takiej pożyczki jest stosunkowo szybki, dzięki czemu możemy szybko otrzymać potrzebne środki.

Co wziąć pod uwagę wnioskując o pożyczkę pod zastaw nieruchomości?

Pożyczki pod zastaw nieruchomości to popularna forma uzyskiwania dodatkowych środków finansowych. Dzięki zabezpieczeniu w postaci nieruchomości, można uzyskać korzystne warunki kredytowe, takie jak niskie oprocentowanie czy wyższe limity kredytowe. Proces uzyskiwania takiej pożyczki obejmuje wycenę nieruchomości, wnioskowanie, ocenę, ofertę, podpisanie umowy oraz wypłatę środków.

Kiedy zastanawiamy się nad pozyskaniem dodatkowych środków finansowych, pożyczki pod zastaw nieruchomości stają się atrakcyjną opcją. Wartością dodaną tego typu pożyczek jest fakt, że są one zabezpieczone nieruchomością, co może wpłynąć korzystnie na warunki ich uzyskania. W poniższym artykule omówimy szczegółowo, jak działają pożyczki pod zastaw nieruchomości i dlaczego warto rozważyć tę opcję.

1. Zabezpieczenie nieruchomością

Najważniejszym aspektem, który wyróżnia pożyczki pod zastaw nieruchomości, jest zabezpieczenie pożyczki właśnie tym mieniem. To oznacza, że jako pożyczkobiorca musisz posiadać nieruchomość, którą możesz zaoferować jako zabezpieczenie dla pożyczkodawcy. Dla wielu inwestorów i firm pożyczkowych jest to kluczowy element decydujący o przyznaniu pożyczki.

2. Wysokość pożyczki

Kwota, jaką można uzyskać w ramach pożyczki pod zastaw nieruchomości, często jest uzależniona od wartości nieruchomości, którą oferujesz jako zabezpieczenie. W związku z tym, im wyższa wycena nieruchomości, tym większa kwota pożyczki może zostać przyznana. Jednak istnieje też pewien poziom ostrożności, aby nie pozwolić na zbyt duże zadłużenie w stosunku do wartości nieruchomości.

3. Proces wnioskowania

Proces wnioskowania o pożyczkę pod zastaw nieruchomości jest zwykle bardziej skomplikowany niż w przypadku tradycyjnych pożyczek. Wymaga on dostarczenia dokumentacji potwierdzającej własność nieruchomości, a także przeprowadzenia oceny jej wartości. Warto jednak poświęcić ten dodatkowy czas i wysiłek, ponieważ pożyczki pod zastaw nieruchomości mogą być bardziej dostępne dla osób z niższą zdolnością kredytową.

4. Warunki i oprocentowanie

Warunki pożyczki pod zastaw nieruchomości, takie jak okres spłaty i oprocentowanie, zazwyczaj są bardziej elastyczne niż w przypadku standardowych pożyczek. Dzieje się tak dlatego, że pożyczkodawca ma pewność zabezpieczenia w postaci nieruchomości. To może być korzystne zarówno dla pożyczkobiorcy, który może dostosować warunki do swojej sytuacji finansowej, jak i dla pożyczkodawcy, który może oferować konkurencyjne warunki.

5. Ryzyko utraty nieruchomości

Warto mieć świadomość, że w przypadku niewypłacalności i nieterminowej spłaty pożyczki istnieje ryzyko utraty nieruchomości, którą zaoferowałeś jako zabezpieczenie. Dlatego przed podjęciem decyzji o pożyczeniu środków w ten sposób, koniecznie należy dokładnie przemyśleć swoją zdolność do spłaty zobowiązania.

6. Zalety pożyczek pod zastaw nieruchomości

Poza już wymienionymi zaletami, pożyczki pod zastaw nieruchomości mogą być szczególnie atrakcyjne dla osób, które mają trudności z uzyskaniem tradycyjnych pożyczek ze względu na historię kredytową. Ponadto, taka forma pożyczki może być wykorzystana na różne cele, takie jak konsolidacja długów, remont nieruchomości czy inwestycje.

Jak wybrać najlepszą ofertę pożyczki pod zastaw nieruchomości?

Pożyczki pod zastaw nieruchomości są to formy finansowania, w których nieruchomość (np. dom, mieszkanie, działka) jest używana jako zabezpieczenie dla pożyczki. Pożyczki pod zastaw nieruchomości są specjalnym rodzajem kredytu, który wykorzystuje nieruchomość jako zabezpieczenie. Oznacza to, że jeśli posiadasz mieszkanie, dom, czy działkę w Skierniewicach, możesz wykorzystać jej wartość, aby otrzymać pożyczkę od instytucji finansowej. W tym procesie nieruchomość staje się swoistym „zastawem”, który gwarantuje spłatę pożyczki.

Proces ten jest stosunkowo prosty:

1. Wnioskowanie

Właściciel nieruchomości składa wniosek o pożyczkę do instytucji finansowej lub prywatnego pożyczkodawcy. Wniosek ten zawiera informacje o nieruchomości, jej wartości, planowanym celu pożyczki oraz informacje finansowe.

2. Weryfikacja

Pożyczkodawca przeprowadza weryfikację wniosku i nieruchomości. Sprawdza dokumenty potwierdzające własność, wartość nieruchomości i historię kredytową właściciela.

3. Określenie Warunków

Na podstawie weryfikacji pożyczkodawca określa warunki pożyczki, takie jak kwota pożyczki, oprocentowanie, okres spłaty i inne opłaty.

4. Zabezpieczenie Nieruchomości

Właściciel nieruchomości składa dokumenty, które umożliwiają prawną rejestrację zastawu na nieruchomości. To zabezpieczenie gwarantuje pożyczkodawcy zwrot środków w przypadku niespłacenia pożyczki.

5. Wypłata Środków

Po zaakceptowaniu warunków pożyczki, pożyczkodawca wypłaca środki właścicielowi nieruchomości.

6. Spłata Pożyczki

Właściciel nieruchomości spłaca pożyczkę zgodnie z ustalonymi warunkami. W przypadku niespłacenia, pożyczkodawca ma prawo przejąć nieruchomość.

Zalety i Ryzyka

Zalety:

Dostępność Finansowania: Dzięki temu rozwiązaniu możesz uzyskać większą kwotę pożyczki niż w przypadku tradycyjnych kredytów.

Szybkość: Proces uzyskania pożyczki pod zastaw może być znacznie szybszy niż w przypadku banków.

Brak Wymagań Kredytowych: Właściciel nieruchomości może uzyskać pożyczkę, nawet jeśli ma słabą historię kredytową.

Ryzyka:

Utrata Nieruchomości: W przypadku niewłaściwej spłaty istnieje ryzyko utraty nieruchomości.

Wysokie Oprocentowanie: Pożyczki pod zastaw mogą wiązać się z wyższymi kosztami od tradycyjnych kredytów.

Ryzyko Nadużycia: W przypadku niesolidnego pożyczkodawcy istnieje ryzyko nadużycia.

Jak Wybrać Wiarygodnego Pożyczkodawcę?

1. Badanie Opcji

Przeprowadź dokładne badanie różnych pożyczkodawców, ich reputacji i opinii. Upewnij się, że wybierasz zaufanego partnera finansowego.

2. Warunki Pożyczki

Dokładnie zapoznaj się z warunkami pożyczki. Sprawdź oprocentowanie, okres spłaty, dodatkowe opłaty i ewentualne kary za przedterminową spłatę.

3. Referencje

Poproś pożyczkodawcę o referencje od innych klientów. To pomoże Ci ocenić jakość obsługi i profesjonalizm.

Najczęstsze Pytania

Czy muszę posiadać doskonałą historię kredytową?

Nie, pożyczki pod zastaw nie zawsze wymagają doskonałej historii kredytowej.

Jak długo trwa proces uzyskania pożyczki?

Proces może być stosunkowo szybki, w zależności od pożyczkodawcy.

Czy istnieje minimalna i maksymalna kwota pożyczki?

Tak, pożyczkodawcy ustalają limity minimalnej i maksymalnej kwoty pożyczki.

Co się stanie, jeśli nie spłacę pożyczki?

Pożyczkodawca może przejąć nieruchomość, zgodnie z umową zastawu.

Czy mogę nadal korzystać z nieruchomości, jeśli została zastawiona?

Zazwyczaj tak, ale zależy to od warunków umowy.

Czy istnieje ryzyko oszustwa w przypadku pożyczek pod zastaw?

Tak, dlatego ważne jest wybieranie zaufanych i renomowanych pożyczkodawców.

Szukasz pożyczki pod zastaw mieszkania? Jeśli szukasz pożyczki pod zastaw mieszkania – odwiedź link, poznaj szczegóły i złóż wniosek.

Pożyczki lub kredyty pod zastaw mieszkania bez zdolności kredytowej to jedna z alternatywnych form finansowania, która zyskuje na popularności w Polsce. Wiele osób nie posiada zdolności kredytowej, co utrudnia im uzyskanie tradycyjnego kredytu hipotecznego na zakup mieszkania. W takiej sytuacji pożyczka pod zastaw nieruchomości może okazać się rozwiązaniem.

Ciekawostka – pożyczka pod zastaw mieszkania bez zdolności kredytowej

Przyszedł czas, kiedy nasza firma znalazła się w trudnej sytuacji finansowej. Miałem nadzieję, że uda nam się zdobyć potrzebne środki z banku lub innego źródła finansowania, ale niestety, nasza zdolność kredytowa była zbyt niska.

To był ciężki czas dla naszej firmy. Mieliśmy przed sobą wiele zobowiązań, a brak środków finansowych utrudniał nam dalsze funkcjonowanie. Zdecydowaliśmy się na pożyczkę pod zastaw naszego biura, ale nawet to nie wystarczyło.

Znalazłem się w sytuacji, w której musiałem podjąć szybkie i odważne działania. Po rozmowach z moimi partnerami biznesowymi, zdecydowaliśmy się na zastawienie jednego z naszych mieszkań, jako dodatkowe źródło finansowania.

Zanim jeszcze zdążyliśmy przemyśleć wszystkie konsekwencje, zadzwoniliśmy do firmy oferującej pożyczki pod zastaw mieszkań. Byliśmy zaskoczeni szybkością ich działań – w ciągu kilku godzin dostarczyli nam pełną dokumentację, a następnego dnia przysłali rzeczoznawcę w celu oszacowania wartości mieszkania.

Miałem nadzieję, że cały proces potrwa kilka dni, ale byłem niezwykle zaskoczony, kiedy otrzymaliśmy potwierdzenie pożyczki już na trzeci dzień! To było niesamowite uczucie, wiedząc, że nasza firma może kontynuować swoją działalność dzięki tym środkom.

Ta pożyczka pod zastaw mieszkania bez zdolności kredytowej okazała się dla nas zbawieniem w trudnych czasach. Dzięki niej udało nam się zachować stabilność finansową, a ja nauczyłem się, że w biznesie czasem trzeba podjąć odważne decyzje, aby przetrwać.

Pożyczki pod zastaw mieszkania bez zdolności kredytowej – podstawy

Czym są pożyczki pod zastaw mieszkania bez zdolności kredytowej?

Pożyczki pod zastaw mieszkania bez zdolności kredytowej to rodzaj finansowania, w którym nieruchomość staje się zabezpieczeniem pożyczki. Pożyczkodawcy nie wymagają od klientów zdolności kredytowej, ale zamiast tego biorą pod uwagę wartość nieruchomości. Oznacza to, że jeśli pożyczkobiorca nie spłaci pożyczki, pożyczkodawca ma prawo przejąć nieruchomość.

Koszty pożyczek pod zastaw mieszkania

Koszty pożyczek pod zastaw mieszkania bez zdolności kredytowej mogą być znacznie wyższe niż koszty tradycyjnych kredytów hipotecznych. Pożyczkodawcy ryzykują, udzielając pożyczek osobom bez zdolności kredytowej, dlatego często stosują wyższe oprocentowanie. Według danych Narodowego Banku Polskiego, średnie oprocentowanie kredytów hipotecznych wynosi około 3,5%, natomiast pożyczek pod zastaw mieszkania bez zdolności kredytowej nawet 10-15%. Koszty pożyczek pod zastaw mieszkania mogą być również wyższe ze względu na dodatkowe opłaty, takie jak prowizja czy opłaty za badanie nieruchomości.

Przykładowe koszty pożyczki pod zastaw mieszkania

Kwota pożyczki

Okres spłaty

Oprocentowanie

Całkowity koszt pożyczki

50 000 zł

12 miesięcy

25%

62 500 zł

100 000 zł

24 miesiące

30%

130 000 zł

150 000 zł

36 miesięcy

35%

202 500 zł

Ryzyko związane z braniem pożyczek pod zastaw mieszkania

Branie pożyczek pod zastaw mieszkania bez zdolności kredytowej wiąże się z pewnym ryzykiem. W przypadku braku spłaty pożyczki, pożyczkodawca ma prawo przejąć nieruchomość. Dlatego przed zaciągnięciem pożyczki warto dokładnie przemyśleć swoją sytuację finansową i możliwość spłaty pożyczki.

Procedura ubiegania się o pożyczkę pod zastaw mieszkania

Procedura ubiegania się o pożyczkę pod zastaw mieszkania bez zdolności kredytowej zazwyczaj jest podobna do procedury ubiegania się o tradycyjny kredyt hipoteczny. Wymagane dokumenty mogą się

różnić w zależności od pożyczkodawcy, ale zazwyczaj są to dokumenty potwierdzające posiadanie nieruchomości, np. akt notarialny, umowa przedwstępna sprzedaży, zaświadczenie o zarejestrowaniu nieruchomości w księdze wieczystej, a także dokumenty potwierdzające dochód, np. umowa o pracę, zeznanie podatkowe czy zaświadczenie o zatrudnieniu. Pożyczkodawcy często wymagają również przeprowadzenia ekspertyzy nieruchomości, aby oszacować jej wartość rynkową i określić maksymalną kwotę pożyczki.

Pożyczki pod zastaw mieszkania w Polsce

Według danych wartość udzielonych pożyczek pod zastaw nieruchomości w Polsce w 2021 roku wyniosła około 28,7 mld zł. To oznacza wzrost o ponad 20% w porównaniu do roku poprzedniego. Wśród pożyczek pod zastaw nieruchomości klienci najczęściej wybierają pożyczki pod zastaw mieszkań. Warto zaznaczyć, że pożyczki pod zastaw mieszkania bez zdolności kredytowej to wciąż stosunkowo nisza rynkowa w Polsce.

Pożyczki pod zastaw mieszkania bez zdolności kredytowej to alternatywna forma finansowania, która może pomóc osobom bez zdolności kredytowej w uzyskaniu finansowania na zakup mieszkania czy inne cele. Należy jednak pamiętać, że takie pożyczki są zazwyczaj droższe niż tradycyjne kredyty hipoteczne, a ich branie wiąże się z pewnym ryzykiem. Przed podjęciem decyzji o zaciągnięciu pożyczki pod zastaw mieszkania warto dokładnie przemyśleć swoją sytuację finansową i możliwość spłaty pożyczki.

Porównanie kosztów kredytu hipotecznego z pożyczką pod zastaw

Kredyt hipoteczny

Pożyczka pod zastaw

Opłata wstępna

Od 0% do 20% wartości kredytu

Oprocentowanie

Od 2% do 5%

Okres spłaty

Do 40 lat

Pożyczki pod zastaw mieszkania – weryfikacja pożyczkodawcy

Warto także porównać oferty różnych pożyczkodawców oraz sprawdzić ich wiarygodność i reputację na rynku. Istotnym elementem przy braniu pożyczki pod zastaw mieszkania jest także znajomość i zrozumienie warunków umowy, w tym kosztów związanych z pożyczką, takich jak oprocentowanie, prowizje czy koszty ekspertyzy nieruchomości.

Niemniej jednak, pożyczki pod zastaw mieszkania bez zdolności kredytowej stanowią alternatywną opcję dla osób, które nie mogą skorzystać z tradycyjnych kredytów hipotecznych. Takie rozwiązanie może być szczególnie atrakcyjne dla osób, które posiadają nieruchomość o odpowiedniej wartości i są w stanie ją zastawić, a jednocześnie nie mają wystarczającej zdolności kredytowej. Warto jednak pamiętać, że pożyczki pod zastaw mieszkania bez zdolności kredytowej są droższe niż tradycyjne kredyty hipoteczne, a ich branie wiąże się z pewnym ryzykiem.

Pożyczki pod zastaw mieszkania bez zdolności kredytowej to opcja dla osób, które nie mają zdolności kredytowej, ale posiadają nieruchomość o odpowiedniej wartości, którą mogą zastawić. Przed podjęciem decyzji o zaciągnięciu takiej pożyczki warto dokładnie przemyśleć swoją sytuację finansową i zrozumieć warunki umowy. Ważne jest również porównanie ofert różnych pożyczkodawców oraz sprawdzenie ich wiarygodności i reputacji na rynku.

Wady pożyczek pod zastaw mieszkania?

Jak już wspomnieliśmy, jednym z największych wad pożyczek pod zastaw mieszkań bez zdolności kredytowej są wysokie koszty związane z taką formą finansowania. Zwykle są one wyższe niż w przypadku kredytów hipotecznych, co wynika z większego ryzyka, jakie ponoszą pożyczkodawcy. Pożyczki pod zastaw są bowiem bardziej ryzykowne ze względu na brak możliwości weryfikacji zdolności kredytowej pożyczkobiorcy. Dlatego, aby zrekompensować sobie to ryzyko, pożyczkodawcy stosują wyższe oprocentowanie, a także prowizje oraz opłaty dodatkowe.

Porównanie ofert pożyczek pod zastaw mieszkania bez zdolności kredytowej

Pożyczkodawca

Kwota pożyczki

Okres spłaty

RRSO

Opłata wstępna

Pożyczkodawca

100 000 zł

24 miesiące

25%

10 000 zł

Inwestor

150 000 zł

36 miesięcy

30%

15 000 zł

Kredyty Pod Zastaw

200 000 zł

48 miesięcy

35%

20 000 zł

Przykładowo, jeśli chcemy zaciągnąć pożyczkę pod zastaw mieszkania w wysokości 300 tysięcy złotych, na okres 15 lat, oprocentowanie może wynosić około 10-15% rocznie, a prowizja przygotowawcza nawet 3% od wartości pożyczki. Takie koszty sprawiają, że pożyczka pod zastaw może być ostatecznie bardzo kosztowna, zwłaszcza gdy spłacamy ją przez dłuższy czas.

Warto jednak zwrócić uwagę, że koszty pożyczek pod zastaw mieszkań mogą się znacznie różnić w zależności od wybranego pożyczkodawcy, a także od indywidualnych warunków pożyczki. Dlatego przed podjęciem decyzji o zaciągnięciu takiej pożyczki, warto dokładnie przeanalizować dostępne oferty na rynku, porównać je ze sobą i wybrać tę, która będzie dla nas najkorzystniejsza.

Podsumowując, pożyczki pod zastaw mieszkań bez zdolności kredytowej są jednym z dostępnych rozwiązań dla osób, które nie posiadają zdolności kredytowej, a jednocześnie chcą zaciągnąć kredyt hipoteczny. Należy jednak pamiętać, że takie pożyczki są kosztowne i wiążą się z pewnym ryzykiem, dlatego warto dokładnie przeanalizować swoją sytuację finansową oraz dostępne oferty na rynku, zanim podejmie się ostateczną decyzję.

Jak wziąć pożyczkę pod zastaw mieszkania bez zdolności kredytowej?

Ważnym aspektem przy zaciąganiu pożyczek pod zastaw mieszkań jest także przemyślane planowanie spłaty zobowiązania. Z uwagi na to, że takie pożyczki są często na wyższe kwoty i na dłuższy czas, warto mieć precyzyjny plan spłaty, który uwzględni nasze obecne oraz przyszłe możliwości finansowe.

Należy przy tym pamiętać, że brak terminowych spłat rat kredytu hipotecznego pod zastaw mieszkania może prowadzić do poważnych konsekwencji, włącznie z utratą nieruchomości. Dlatego ważne jest, aby wybierać takie oferty pożyczek, które będą dostosowane do naszych możliwości finansowych i umożliwią nam terminową spłatę zobowiązania.

Przykładowe raty pożyczek pod zastaw mieszkań

Kwota kredytu

Okres spłaty

Oprocentowanie

Rata

300 000 zł

20 lat

3%

1 664 zł/miesiąc

500 000 zł

30 lat

4%

2 387 zł/miesiąc

700 000 zł

40 lat

5%

3 755 zł/miesiąc

Warto także zwrócić uwagę na to, że pożyczki pod zastaw mieszkań bez zdolności kredytowej często są oferowane przez podmioty nieposiadające licencji na udzielanie pożyczek. Tym samym, takie pożyczki mogą być nielegalne i związane z dodatkowymi ryzykami dla pożyczkobiorcy, włącznie z utratą nieruchomości w przypadku niespłacenia zobowiązania. Dlatego przed zaciągnięciem pożyczki pod zastaw, warto dokładnie sprawdzić wiarygodność pożyczkodawcy, a także jego licencje na udzielanie pożyczek.

Pożyczki pod zastaw mieszkań bez zdolności kredytowej mogą stanowić rozwiązanie dla osób, które nie posiadają zdolności kredytowej, a jednocześnie chcą zaciągnąć kredyt hipoteczny. Jednakże, takie pożyczki są kosztowne i wiążą się z pewnym ryzykiem, dlatego warto dokładnie przeanalizować swoją sytuację finansową oraz dostępne oferty na rynku, zanim podejmie się ostateczną decyzję.

Często zadawane pytania i odpowiedzi:

Czy mogę otrzymać pożyczkę pod zastaw mieszkania, jeśli nie mam zdolności kredytowej? Tak, w przypadku pożyczek pod zastaw mieszkania, zdolność kredytowa nie jest wymagana. To znaczy, że nawet osoby z niską zdolnością kredytową lub z zapisami w BIK mogą ubiegać się o pożyczkę pod zastaw mieszkania.

Jakie są wymagania, aby otrzymać pożyczkę pod zastaw mieszkania? Podstawowe wymagania to posiadanie własnego mieszkania lub domu oraz jego wpisanie do księgi wieczystej. Ponadto pożyczkodawcy mogą wymagać, aby pożyczkobiorcy mieli stałe źródło dochodu lub zabezpieczenie w postaci innych nieruchomości.

Czy pożyczka pod zastaw mieszkania jest tańsza od kredytu hipotecznego? Zazwyczaj nie. Pożyczki pod zastaw mieszkania są zazwyczaj droższe od kredytów hipotecznych. Koszty takiej pożyczki są wyższe ze względu na większe ryzyko związanego z brakiem zdolności kredytowej pożyczkobiorcy.

Jakie są konsekwencje niespłacenia pożyczki pod zastaw mieszkania? W przypadku niespłacenia pożyczki pod zastaw mieszkania, pożyczkodawca ma prawo do sprzedaży nieruchomości, która była zabezpieczeniem pożyczki. Warto jednak pamiętać, że nieruchomość zazwyczaj jest sprzedawana w cenie niższej niż jej wartość rynkowa, co może prowadzić do straty finansowej dla pożyczkobiorcy.

Masz firmę, ale potrzebujesz szybkiego zastrzyku gotówki? Odkryj, jak pożyczki pod zastaw nieruchomości mogą pomóc Ci w trudnych czasach, tak jak pomogły mojej firmie!

W dzisiejszych czasach, wiele firm boryka się z trudnościami finansowymi. Zwykłe kredyty często nie wystarczają, a brak zabezpieczenia powoduje, że banki odrzucają nasze wnioski. Na szczęście istnieją pożyczki pod zastaw nieruchomości, które mogą pomóc w trudnych sytuacjach. Dowiedz się, jak wykorzystałem tę formę finansowania, by pomóc mojej firmie przetrwać!

Co to są pożyczki pod zastaw nieruchomości?

Pożyczki pod zastaw nieruchomości to forma kredytu, która umożliwia uzyskanie gotówki w zamian za zastawienie nieruchomości. Jest to korzystna opcja dla osób potrzebujących pilnych środków finansowych, które nie są w stanie uzyskać kredytu na innej podstawie. Pożyczki pod zastaw nieruchomości charakteryzują się wyższymi kwotami i dłuższym okresem spłaty w porównaniu z innymi rodzajami pożyczek.

Pożyczki pod zastaw nieruchomości to rodzaj kredytu, który jest zabezpieczony na nieruchomości. Oznacza to, że pożyczkodawca uzyskuje zabezpieczenie na nieruchomości, która stanowi własność kredytobiorcy, a w zamian udziela mu pożyczki. W przypadku braku spłaty pożyczki, pożyczkodawca ma prawo do zrealizowania zabezpieczenia i sprzedaży nieruchomości w celu odzyskania środków.

Jak działają pożyczki pod zastaw nieruchomości?

W przypadku pożyczek pod zastaw nieruchomości, pożyczkodawca zwykle wymaga wyceny nieruchomości przez rzeczoznawcę, który dokładnie określi jej wartość. Na podstawie tej wyceny, pożyczkodawca decyduje o przyznaniu pożyczki i określa jej maksymalną kwotę. Kredytobiorca zwykle ma czas na spłatę pożyczki od kilku miesięcy do kilku lat, w zależności od umowy.

Jakie rodzaje pożyczek pod zastaw nieruchomości istnieją?

Istnieją różne rodzaje pożyczek pod zastaw nieruchomości, w zależności od potrzeb klienta. Można wyróżnić pożyczki pod zastaw mieszkania, domu, ziemi, a nawet samochodu. Pożyczki pod zastaw nieruchomości są także dostępne dla przedsiębiorców, którzy potrzebują pilnych środków na rozwój swojej firmy.

Kiedy warto skorzystać z pożyczek pod zastaw nieruchomości?

Pożyczki pod zastaw nieruchomości mają wiele zalet, które przyciągają wiele firm. Oto niektóre z najważniejszych zalet pożyczek pod zastaw nieruchomości:

Duża kwota pożyczki: Pożyczki pod zastaw nieruchomości pozwalają na uzyskanie znacznie większej kwoty, niż w przypadku tradycyjnych kredytów bankowych. Jest to szczególnie przydatne dla firm, które potrzebują większej kwoty na inwestycje lub spłatę zobowiązań finansowych.

Brak wymogu pozytywnej historii kredytowej: Firmy, które nie mają pozytywnej historii kredytowej, mają zwykle trudności w uzyskaniu kredytów bankowych. W przypadku pożyczek pod zastaw nieruchomości, zabezpieczeniem jest nieruchomość, a nie historia kredytowa firmy, dzięki czemu firmy bez historii kredytowej mogą łatwiej uzyskać pożyczkę.

Proces uzyskania pożyczki jest prostszy: W przypadku tradycyjnych kredytów bankowych, firmy muszą przedstawić szczegółowy plan biznesowy oraz analizę finansową. W przypadku pożyczek pod zastaw nieruchomości, zwykle nie jest to konieczne. Wiele firm oferujących pożyczki pod zastaw nieruchomości może zatwierdzić pożyczkę w ciągu kilku dni, co oznacza, że proces uzyskania pożyczki jest znacznie prostszy.

Niskie oprocentowanie: Oprocentowanie pożyczek pod zastaw nieruchomości jest zwykle niższe niż w przypadku tradycyjnych kredytów bankowych. Oznacza to, że firmy, które korzystają z pożyczek pod zastaw nieruchomości, płacą mniej w dłuższej perspektywie.

Brak wpływu na akcjonariuszy: W przypadku pożyczek pod zastaw nieruchomości, nie ma wpływu na akcjonariuszy firmy. W przypadku emisji akcji lub innych form finansowania, akcjonariusze muszą dzielić się kontrolą nad firmą i zyskami. W przypadku pożyczek pod zastaw nieruchomości, zabezpieczeniem jest nieruchomość, a nie udziały w firmie.

Jakie korzyści dają pożyczki pod zastaw nieruchomości dla firm?

Pożyczki pod zastaw nieruchomości to korzystna opcja dla osób, które potrzebują większej sumy pieniędzy w krótkim czasie, a jednocześnie chcą uniknąć zaciągania kredytu gotówkowego. Korzyścią z pożyczki pod zastaw nieruchomości jest możliwość uzyskania wyższej kwoty pożyczki w porównaniu z innymi rodzajami pożyczek. Ponadto, spłata pożyczki jest rozłożona na dłuższy okres czasu, co zmniejsza obciążenie miesięcznych rat.

Zalety i wady pożyczek pod zastaw nieruchomości

Jedną z głównych zalet pożyczek pod zastaw nieruchomości jest możliwość uzyskania większej kwoty pożyczki niż w przypadku tradycyjnych kredytów bankowych. Dlatego taka forma finansowania może być bardzo pomocna dla firm znajdujących się w trudnej sytuacji finansowej. Pożyczki pod zastaw nieruchomości są również łatwiejsze do uzyskania, ponieważ nie wymagają pozytywnej historii kredytowej, jak w przypadku tradycyjnych kredytów bankowych. W przypadku pożyczek pod zastaw nieruchomości nie ma również konieczności przedstawiania szczegółowego planu biznesowego czy analizy finansowej firmy.

Jednak pożyczki pod zastaw nieruchomości niosą ze sobą pewne ryzyko, a w szczególności, że nieruchomość staje się zabezpieczeniem dla pożyczki. Jeśli kredytobiorca nie spłaci pożyczki, pożyczkodawca ma prawo do zrealizowania zabezpieczenia, co może skutkować utratą nieruchomości przez kredytobiorcę. Ponadto, koszty związane z pożyczkami pod zastaw nieruchomości są zwykle wyższe niż w przypadku tradycyjnych kredytów bankowych.

Łatwiejszy dostęp do finansowania – gdy firma ma problemy z uzyskaniem tradycyjnej pożyczki, pożyczka pod zastaw nieruchomości może okazać się doskonałym rozwiązaniem. Wymaga ona bowiem jedynie posiadania nieruchomości, która zostanie zastawiona na czas trwania pożyczki.

Szybki proces uzyskania pożyczki – dzięki zastosowaniu zastawu nieruchomości, proces uzyskania pożyczki jest o wiele prostszy i szybszy niż w przypadku tradycyjnych pożyczek. Banki nie muszą bowiem wnikliwie badać zdolności kredytowej firmy czy też zabezpieczeń innych aktywów.

Większe kwoty pożyczek – pożyczki pod zastaw nieruchomości są zwykle wyższe niż pożyczki gotówkowe czy faktoringowe, ponieważ nieruchomości zwykle mają wysoką wartość rynkową.

Dłuższy okres spłaty – w przypadku pożyczek pod zastaw nieruchomości, okres spłaty może wynosić nawet kilka lat. Jest to korzystne dla firm, które potrzebują czasu na rozwój swojego biznesu.

Niskie oprocentowanie – pożyczki pod zastaw nieruchomości są zwykle tańsze niż pożyczki gotówkowe czy faktoringowe. Banki mogą bowiem oferować niższe oprocentowanie, ponieważ ryzyko związane z udzieloną pożyczką jest mniejsze.

Brak konieczności sprzedaży nieruchomości – pożyczka pod zastaw nieruchomości nie wymaga sprzedaży nieruchomości, która stanowi zabezpieczenie pożyczki. Firma może nadal korzystać z nieruchomości na potrzeby swojego biznesu.

Wiele dostępnych opcji – istnieje wiele firm specjalizujących się w udzielaniu pożyczek pod zastaw nieruchomości. Dzięki temu przedsiębiorstwa mogą porównać oferty i wybrać najlepszą dla siebie.

Ryzyka związane z pożyczką pod zastaw nieruchomości

Z pewnością istnieją pewne ryzyka związane z braniem pożyczek pod zastaw nieruchomości. Poniżej przedstawiamy najważniejsze z nich:

A. Ryzyko utraty nieruchomości W momencie brania pożyczki pod zastaw nieruchomości ryzykujemy utratą tejże nieruchomości w przypadku niespłacenia pożyczki w terminie. Dlatego przed zdecydowaniem się na taką pożyczkę powinniśmy dokładnie rozważyć swoje możliwości finansowe i zdolność kredytową.

B. Wysokie koszty związane z pożyczkami pod zastaw nieruchomości Pożyczki pod zastaw nieruchomości charakteryzują się zwykle wyższymi kosztami niż klasyczne kredyty bankowe. Wynika to z faktu, że pożyczkodawcy muszą wziąć pod uwagę ryzyko związane z udzielaniem pożyczek pod zastaw nieruchomości.

C. Konieczność przestrzegania umowy pożyczkowej Podpisując umowę pożyczkową musimy dokładnie zapoznać się z jej warunkami i przestrzegać ich przez cały okres spłacania pożyczki. W przypadku nieterminowej spłaty pożyczki, pożyczkodawca może zastosować różnego rodzaju sankcje, takie jak na przykład naliczanie odsetek karanych.

D. Możliwość braku spłaty pożyczki Nie można wykluczyć sytuacji, w której pożyczkobiorca nie będzie w stanie spłacić pożyczki w terminie. W takiej sytuacji pożyczkodawca ma prawo rozpocząć proces windykacji, a w skrajnych przypadkach może nawet wystąpić do sądu o egzekucję z nieruchomości.

Jak otrzymać pożyczkę pod zastaw nieruchomości?

W sytuacjach, gdy firma potrzebuje dodatkowych środków finansowych, pożyczki pod zastaw nieruchomości są jednym z najbardziej atrakcyjnych rozwiązań. Jednak przed podjęciem decyzji o zaciągnięciu pożyczki, warto dokładnie przeanalizować oferty pożyczkowe oraz ryzyka związane z taką formą finansowania. Oto kilka ważnych kwestii, które należy wziąć pod uwagę, aby wybrać najlepszą pożyczkę pod zastaw nieruchomości dla swojej firmy.

A. Przygotowanie planu spłaty pożyczki

Przed podjęciem decyzji o zaciągnięciu pożyczki pod zastaw nieruchomości, warto dokładnie przeanalizować swoją zdolność do jej spłaty. Należy wziąć pod uwagę wysokość rat, okres spłaty oraz swoje aktualne i prognozowane dochody. Warto przygotować plan spłaty pożyczki, który pozwoli uniknąć problemów finansowych w przyszłości.

B. Wybór najlepszej oferty pożyczkowej

Na rynku dostępnych jest wiele ofert pożyczek pod zastaw nieruchomości. Przed wyborem konkretnej oferty, warto dokładnie przeanalizować jej warunki, takie jak: wysokość oprocentowania, okres spłaty, koszty związane z zabezpieczeniem pożyczki, prowizja oraz inne opłaty dodatkowe. Warto również sprawdzić, czy pożyczkodawca oferuje elastyczne warunki spłaty oraz czy istnieje możliwość przedłużenia okresu spłaty w przypadku problemów finansowych.

Wymagane dokumenty do uzyskania pożyczki pod zastaw nieruchomości

Dokument

Pożyczka A

Pożyczka B

Pożyczka C

Akt własności

Tak

Tak

Tak

Umowa przedwstępna

Tak

Nie

Tak

Oświadczenie o stanie cywilnym

Tak

Nie

Tak

Wycena nieruchomości

Tak

Nie

Tak

Kopia dowodu osobistego

Tak

Tak

Tak

C. Weryfikacja wiarygodności pożyczkodawcy

Przed zaciągnięciem pożyczki pod zastaw nieruchomości, warto dokładnie zweryfikować wiarygodność pożyczkodawcy. Należy sprawdzić, czy pożyczkodawca posiada ważną licencję na udzielanie pożyczek oraz czy działa zgodnie z prawem. Warto również sprawdzić opinie innych klientów, którzy korzystali z usług danego pożyczkodawcy.

D. Ocena ryzyka związanego z pożyczką

Pożyczki pod zastaw nieruchomości wiążą się z pewnym ryzykiem. W przypadku niespłacenia pożyczki, istnieje ryzyko utraty nieruchomości oraz innych kosztów związanych z procesem windykacyjnym. Przed zaciągnięciem pożyczki, warto dokładnie przeanalizować ryzyko związanego z taką formą finansowania oraz upewnić się, że jesteśmy w stanie poradzić sobie z jej spłatą.

Pożyczki pod zastaw domu – co warto wiedzieć?

Pożyczki pod zastaw domu to jedna z możliwości pozyskania dodatkowych środków finansowych. Warto wiedzieć, że zaciągnięcie pożyczki pod zastaw domu jest możliwe tylko w przypadku, gdy pożyczkobiorca posiada nieruchomość, którą może zastawić.

A. Definicja pożyczki pod zastaw domu Pożyczka pod zastaw domu jest rodzajem pożyczki, w której nieruchomość pożyczkobiorcy pełni rolę zabezpieczenia dla pożyczkodawcy. W przypadku braku spłaty pożyczki, pożyczkodawca ma prawo zająć zastawioną nieruchomość.

B. Zalety i wady pożyczek pod zastaw domu Zaletą pożyczek pod zastaw domu jest możliwość uzyskania znacznie większej kwoty niż w przypadku zwykłych pożyczek. Dodatkowo, pożyczki pod zastaw domu charakteryzują się zwykle niższymi odsetkami niż np. pożyczki gotówkowe. Wadą pożyczek pod zastaw domu są natomiast ryzyka związane z utratą nieruchomości oraz wysokie koszty związane z zabezpieczeniem pożyczki.

C. Warunki uzyskania pożyczki pod zastaw domu Warunki uzyskania pożyczki pod zastaw domu różnią się w zależności od pożyczkodawcy. W większości przypadków konieczne jest posiadanie własnej nieruchomości wolnej od obciążeń hipotecznych. Dodatkowo, pożyczkodawca zwykle wymaga również ubezpieczenia nieruchomości, która ma zostać zastawiona.

D. Przykłady instytucji finansowych oferujących pożyczki pod zastaw domu W Polsce istnieje wiele instytucji finansowych, które oferują pożyczki pod zastaw domu. Należą do nich m.in. banki, firmy pożyczkowe oraz prywatni inwestorzy. Warto jednak pamiętać, że warunki i koszty pożyczek pod zastaw domu znacznie się różnią między różnymi instytucjami finansowymi.

Pożyczki pod zastaw a kredyty hipoteczne – różnice i podobieństwa Pożyczki pod zastaw domu często są mylone z kredytami hipotecznymi. Poniżej przedstawiamy najważniejsze różnice i podobieństwa między tymi produktami finansowymi.

Pożyczki pod zastaw a kredyty hipoteczne – różnice i podobieństwa

Porównanie pożyczek pod zastaw nieruchomości a kredytów hipotecznych

Kryterium

Pożyczka pod zastaw nieruchomości

Kredyt hipoteczny

Cel finansowania

Dowolny

Zakup nieruchomości

Wymagana zdolność kredytowa

Niekonieczna

Konieczna

Wymagane dokumenty

Mniej niż przy kredycie

Więcej niż przy pożyczce

Oprocentowanie

Wyższe niż przy kredycie

Zwykle niższe niż przy pożyczce

Okres spłaty

Krótszy niż przy kredycie

Dłuższy niż przy pożyczce

Jak pożyczki pod zastaw nieruchomości pomogły mojej firmie w trudnych czasach

Kilka lat temu, kiedy moja firma borykała się z problemami finansowymi, zaczęliśmy rozważać różne opcje finansowania, które pomogłyby nam przejść przez trudny okres. Ostatecznie zdecydowaliśmy się na pożyczkę pod zastaw nieruchomości, co okazało się najlepszą opcją dla naszej sytuacji.

Jednym z powodów, dla których zdecydowaliśmy się na pożyczkę pod zastaw nieruchomości, było to, że nasza firma nie miała pozytywnej historii kredytowej, co utrudniło nam uzyskanie tradycyjnego kredytu bankowego. Ponadto, potrzebowaliśmy większej kwoty, niż bylibyśmy w stanie uzyskać z tradycyjnego kredytu bankowego, aby w pełni pokryć nasze zobowiązania finansowe.

Pożyczka pod zastaw nieruchomości pozwoliła nam na uzyskanie znacznie większej kwoty, niż bylibyśmy w stanie uzyskać z tradycyjnego kredytu bankowego. Dodatkowo, nie musieliśmy przedstawiać szczegółowego planu biznesowego ani analizy finansowej naszej firmy. Otrzymaliśmy po prostu pożyczkę, której zabezpieczeniem była nieruchomość, która należała do naszej firmy.

Dzięki pożyczce pod zastaw nieruchomości mogliśmy uregulować wszystkie nasze zobowiązania finansowe i znacznie poprawić naszą sytuację finansową. Spłata pożyczki nie była łatwa, ale byliśmy w stanie dokładnie zaplanować nasze wydatki i dopasować je do naszych możliwości finansowych. W końcu udało nam się spłacić pożyczkę w całości i w pełni odzyskać zabezpieczenie.

Pożyczki pod zastaw nieruchomości mogą być skutecznym sposobem na uzyskanie dodatkowego finansowania dla firm znajdujących się w trudnej sytuacji. Jednak przed podjęciem takiej decyzji warto dokładnie przemyśleć wszystkie zalety i wady pożyczek pod zastaw nieruchomości oraz zasięgnąć porady ekspertów finansowych, aby podjąć najlepszą decyzję dla naszej firmy.

Kredyty z BIKiem – czy warto skorzystać?

Pożyczki pod zastaw nieruchomości to rodzaj kredytów udzielanych pod zabezpieczenie w postaci nieruchomości. Jest to popularna forma pozyskiwania środków finansowych, szczególnie dla firm i osób prywatnych, które nie mają zdolności kredytowej lub nie chcą skorzystać z innych form finansowania.

W przypadku pożyczek pod zastaw nieruchomości, nieruchomość staje się zabezpieczeniem dla pożyczkodawcy, który może ją zająć w przypadku niewywiązania się z umowy pożyczki. W zamian za to, pożyczkodawca zazwyczaj oferuje niższe oprocentowanie i wyższy limit pożyczki niż w przypadku tradycyjnych kredytów.

Według danych przedstawionych przez Biuro Informacji Kredytowej (BIK), w 2020 roku liczba udzielonych pożyczek pod zastaw nieruchomości w Polsce wzrosła o 6,5%, co stanowiło łącznie około 44 tysiące pożyczek. Wartość tych pożyczek wyniosła ponad 2,4 miliarda złotych.

Pożyczki pod zastaw nieruchomości – pytania i odpowiedzi:

Czym są pożyczki pod zastaw nieruchomości?

Pożyczki pod zastaw nieruchomości to rodzaj pożyczek, które są zabezpieczone na nieruchomości. W zamian za udzielenie pożyczki, pożyczkodawca otrzymuje prawo do zabezpieczenia nieruchomości, którą można sprzedać w przypadku niespłacenia pożyczki przez pożyczkobiorcę.

Jakie są korzyści z pożyczek pod zastaw nieruchomości?

Pożyczki pod zastaw nieruchomości to rodzaj pożyczek, które są zabezpieczone na nieruchomości. W zamian za udzielenie pożyczki, pożyczkodawca otrzymuje prawo do zabezpieczenia nieruchomości, którą można sprzedać w przypadku niespłacenia pożyczki przez pożyczkobiorcę. Korzyści z pożyczek pod zastaw nieruchomości to między innymi:

niższe oprocentowanie w porównaniu do innych rodzajów pożyczek,

możliwość uzyskania większej kwoty pożyczki,